El problema de la deuda americana

¿Cómo puede Estados Unidos endeudarse tanto?, ¿Cuáles son las consecuencias de este endeudamiento?, ¿y sus repercusiones geopolíticas?

La pandemia ha provocado que numerosos países elevasen su gasto y, por tanto, incurriesen en un mayor endeudamiento. Uno de los casos más llamativos ha sido el de Estados Unidos, que ha aumentado su techo de deuda hasta los 28 billones de dólares. ¿Cómo puede Estados Unidos endeudarse tanto?, ¿Cuáles son las consecuencias de este endeudamiento?, ¿y sus repercusiones geopolíticas?

Aumento “infinito” de la deuda americana.

Para afrontar los déficits, los países cuentan con tres posibilidades: subir los impuestos, imprimir dinero y emitir deuda.

A lo largo de su historia, Estados Unidos ha llevado a cabo una combinación de las 2 últimas: creación de más dinero y emisión de deuda. Es importante señalar que no siempre la creación de dinero conlleva inflación. Durante el confinamiento y desde la crisis financiera de 2008, tanto empresas como consumidores comenzaron a acumular efectivo por temor a la incertidumbre e inestabilidad económica provocada por la misma. Si esta acumulación de efectivo no se invierte o se gasta en el momento, no tiene efecto alguno en la economía.

Tras alcanzar los tipos de interés cero, la política económica convencional dejó de surtir efecto. Es aquí donde Estados Unidos ha llevado a cabo una política no convencional a través de la expansión cuantitativa, que tiene como objetivo modificar la liquidez del mercado a través del intercambio de activos poco líquidos (bonos del estado) por activos líquidos (dinero emitido por la Reserva Federal). En definitiva, los poseedores de deuda cobran ahora un dinero que se les iba a entregar en un futuro próximo, adelanto que influye positivamente en los tipos de interés a largo plazo, provocando un crecimiento de la economía.

El capital inyectado con este tipo de expansión no se presta, pues se destina a las reservas bancarias. La incertidumbre coyuntural provoca que los bancos comerciales sean reacios a conceder créditos, única vía por la que esta inyección llega a los consumidores y las empresas.

Con todo ello, ¿cómo puede engrosar Estados Unidos su deuda?

En el mercado de deuda nacional, el factor más importante es la credibilidad que posee un país para devolverla. La cuestión es evitar que una emisión excesiva provoque una pérdida de credibilidad.

En ese sentido, Estados Unidos ha contado con dos ventajas: un contexto en el que la tasa de interés es inferior a la tasa de crecimiento de la economía, lo que provoca que exista una mayor confianza en que el país podrá hacer frente a las deudas; y que su moneda, sea la divisa internacional por excelencia desde los acuerdos de Bretton Woods: de hecho, el 87% de las transacciones mundiales se realizan en dólares, con una fuerte demanda de esa divisa y un auténtico fervor cuando la reserva federal emite deuda, ya que los países realmente están adquiriendo futuros dólares.

El fantasma de la inflación.

En abril de 2021 la tasa de inflación se disparó alcanzando cotas historias no solo en Norteamérica, también en el viejo continente.

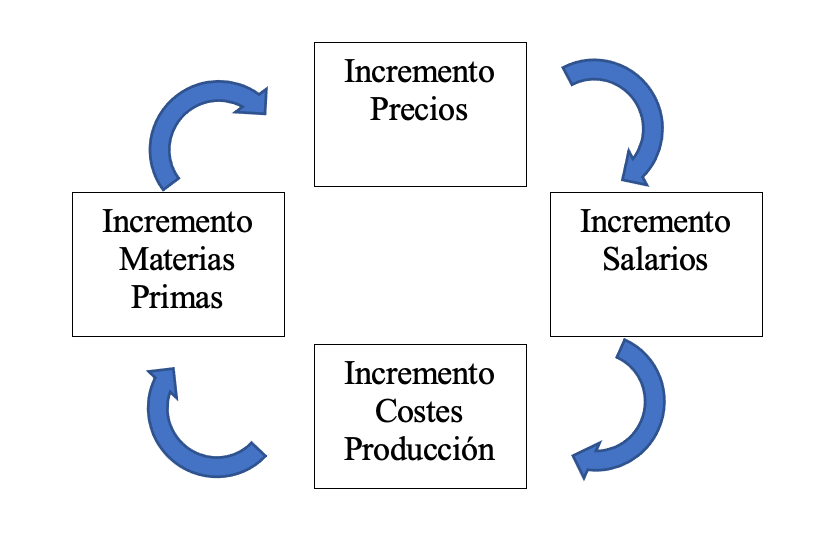

Existe una división en cuanto a qué sucederá con este incremento de la inflación. Por un lado, aquellos que defienden que perdurará causando una más que posible estanflación por la excesiva duración de los estímulos, lo que desembocará en un recalentamiento de la economía; por otro, los que defienden que se trata de una inflación transitoria provocada por causas extraordinarias como la crisis de los semiconductores o la escasez de containers, algo que se solucionará cuando la oferta se adapte y genere a su vez una adaptación de los precios. Ambas posiciones, sin embargo, temen una espiral inflacionista, explicada en el siguiente grafico:

Para evitarlo, caben dos soluciones: mantener los estímulos -con la posible alza de la inflación- o retirar los estímulos, con el peligro de una desaceleración y una crisis de deuda.

Quizás nos podríamos entrar enfrentando a un shock en la demanda: dado que los confinamientos restringieron el consumo y la confianza de los consumidores, en la nueva normalidad se registra un pico en la demanda que la oferta se ve incapacitada de abastecer dado el parón productivo durante los peores momentos de la pandemia, lo que estaría llevando a numerosos cuellos de botella en las cadenas de suministro.

China y la deuda como arma.

Las reservas chinas de divisas han aumentado, apreciando el yuan y aumentando la compra de bonos americanos, que representan más de un billón de dólares en la cartera de inversión del gigante asiático. A la vista de esa enorme cantidad de deuda, muchos temen que pueda utilizarla como arma en una guerra comercial.

A pesar de que es improbable que Pekín utilice la desinversión como arma, existe la posibilidad de que, si asuntos como Hong Kong o Taiwán se exacerbasen, China utilizase la deuda estadounidense en sus manos de forma disuasiva. Un arma de doble filo, pues la inestabilidad que provocaría esta acción empujaría a comprar bonos americanos, impulsando su demanda y mitigando el “efecto chino”. Además, China tendría grandes dificultades para encontrar mercados más líquidos que el de los bonos del tesoro USA.