Pandemia y burbujas financieras

Un número cada vez mas alto de empresas recibe valoraciones estratosféricas que alertan a los expertos sobre la posible existencia de burbujas financieras y de la necesidad de poder acceder a métricas de alta frecuencia que nos permitan valorar los fundamentales de un negocio.

Decimos que un activo exhibe un comportamiento consistente con una burbuja financiera cuando cotiza a un precio que excede el valor regido por los fundamentales económicos. Cuando el precio de un activo está sometido a una burbuja hay un crecimiento explosivo en el precio seguido de una caída abrupta y precipitada. Este proceso es conocido como el boom y quiebra (boom and bust por su denominación en inglés).

Vivimos en un momento en el que un número cada vez más alto de empresas se une a Tesla para formar parte de las valoraciones estratosféricas que alertan a los expertos sobre la posible existencia de burbujas financieras y de la necesidad de poder acceder a métricas de alta frecuencia que nos permitan valorar los fundamentales de un negocio.

Los mercados de acciones vuelven a alcanzar hoy lunes 8 de febrero máximos históricos y la evolución temporal de las cotizaciones parece que está cada vez más alejada de los beneficios económicos.

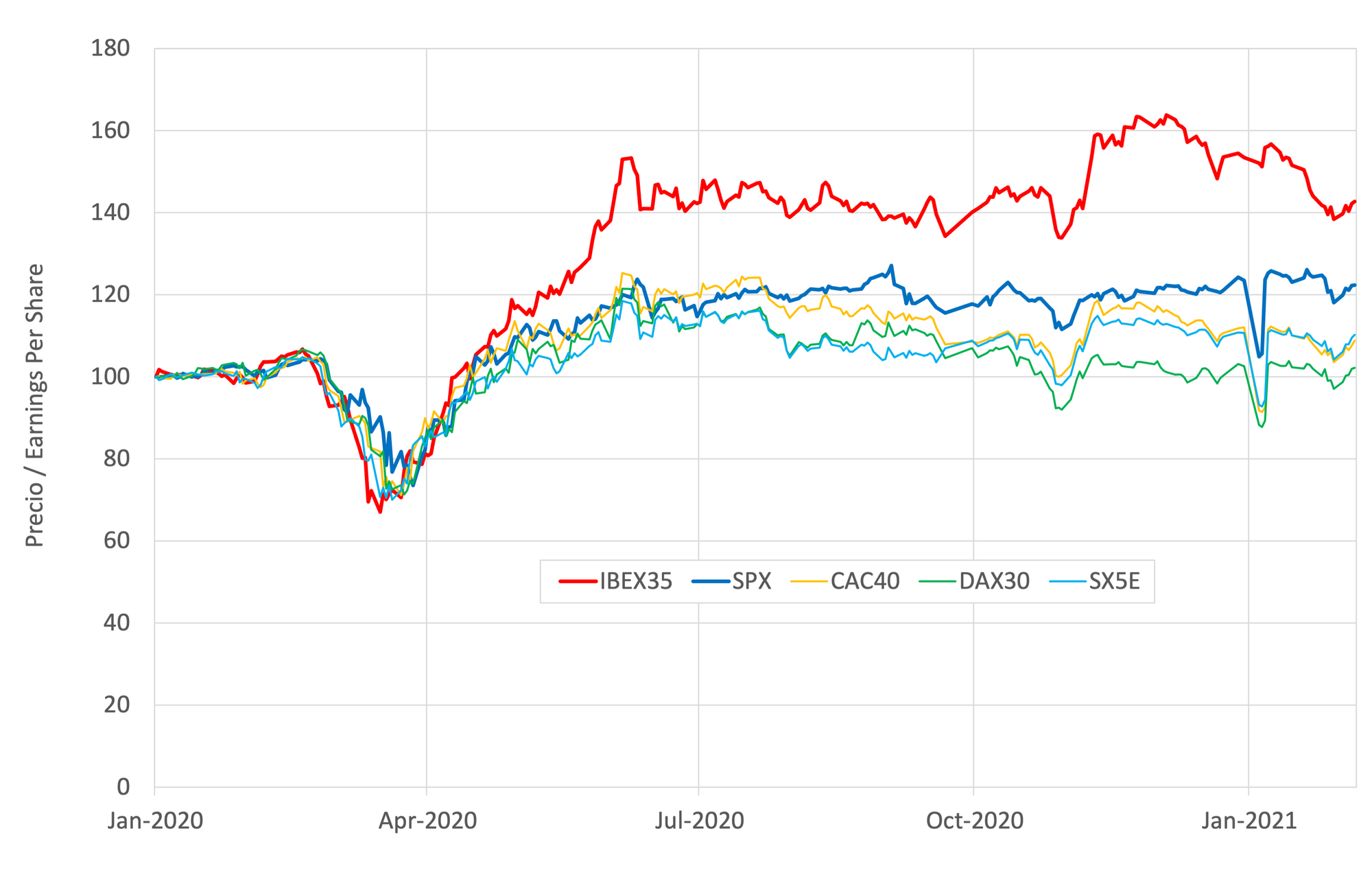

La sección financiera de la plataforma www.360smartvision.com diseñada para monitorizar la realidad económica y social en España tras la crisis COVID nos muestra así la evolución de las cotizaciones bursátiles en Europa y USA en función del fundamental empresarial capturado por el beneficio por acción. Véase la Figura 1 donde vemos la evolución diaria de la ratio del precio dividido por beneficio por acción (EPS) de los principales índices bursátiles globales. Esta ratio ha aumentado progresivamente durante el proceso de recuperación post COVID y su crecimiento es especialmente remarcado para el IBEX 35 donde se observa un incremento del 43%. Le sigue el del S&P500 el cual exhibe un incremento marcado principalmente por el peso de las tecnológicas en la cartera. Si miramos esta ratio para el índice NASDAQ veremos que los valores alcanzados no se habían registrado desde la burbuja DotCom que vivimos hace veinte años. Según el trabajo de los expertos Phillips, Wu and Yu (2011) el índice bursátil NASDAQ permaneció en estado de burbuja en el periodo comprendido entre julio del 1995 y octubre del año 2000.

Vemos que los índices bursátiles cotizan lejos de los fundamentales corporativos en España y USA analizamos dos posibles argumentos que explican este comportamiento.

Es probable que las expectativas de altos beneficios respondan a la perspectiva de prolongados estímulos fiscales bajo la actual política monetaria expansiva y a sus consecuentes beneficios económicos.

Podemos también apuntar que la proliferación del pequeño inversor en un mundo COVID favorece la aparición de burbujas financieras. Todos conocemos ya la historia del descontento del inversor confinado. Los usuarios de la plataforma WallStreet Bets decidieron coordinarse tomando posiciones alcistas con el objetivo de producir un estrangulamiento en corto (short squeeze) al inversor institucional que tenía posiciones bajistas en GameStop. La espectacular colusión de los usuarios de Reddit forzó así un incremento del 350% en la acción de Gamestop permitiendo beneficios del 1900% a aquellos inversores que cerraron posiciones en máximos. Al mismo tiempo, el hedge fund Melvin's Gabe Plotkin solicitaba un rescate financiero.

Nos podemos preguntar si el episodio de Gamestop constituye un ejemplo de burbuja financiera. La respuesta es afirmativa, los foreros de Reddit no apostaban por un aumento de los fundamentales del negocio de videojuegos. Expresaron explícitamente en su lugar la intención de incrementar el precio de la acción de GameStop. Cuidado porque se trata de intención unida a cooperación, lo cual es manipulación.

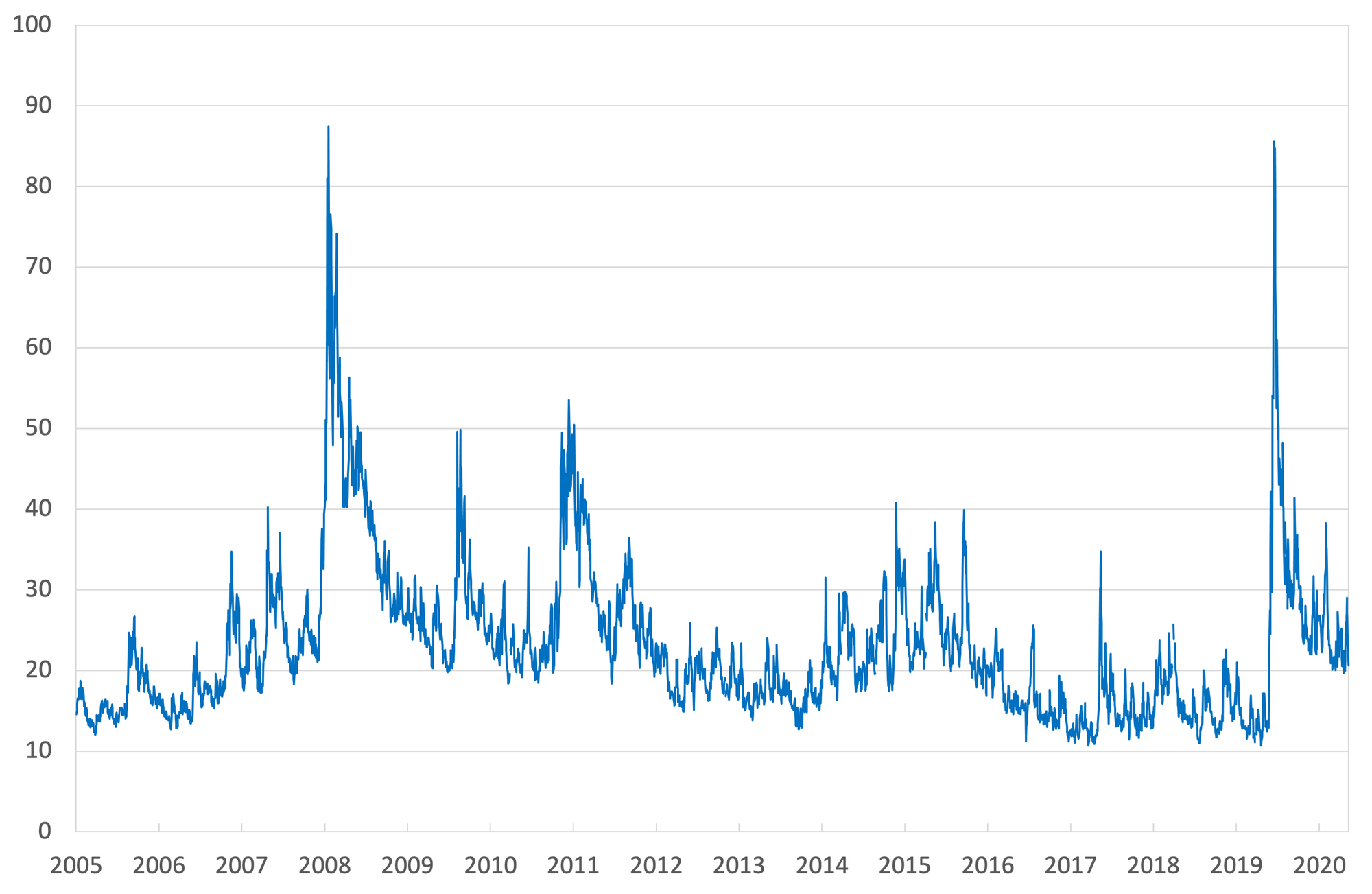

Los usuarios de la plataforma Reddit consiguieron así crear una burbuja que forzó caídas en los principales índices bursátiles y disparó la volatilidad de referencia en USA y en Europa alcanzando niveles no registrados desde principios de noviembre. Véase en la Figura 2 la evolución temporal del índice de volatilidad implícita del Eurostoxx que contemplamos desde la plataforma www.360smartvision.com. La fiesta culmina el 29 de enero cuando la burbuja GameStop estalla, los mercados vuelven al alza y la volatilidad recupera su media histórica.

¿Están las altas ratios de beneficio por acción y la baja volatilidad indicando buenas perspectivas de crecimiento para el 2021? Tal y como señaló recientemente Jerome Powell en su discurso la vuelta de la economía a niveles pre-COVID depende casi exclusivamente del ritmo de vacunación. Existen estudios académicos que manifiestan resultados positivos con respecto al efecto de las vacunas. También comenzamos a observar descensos en la incidencia de la tercera ola (véase el número reproductivo básico instantáneo en la sección de sanidad de www.360smartvision.com por debajo de uno).

No olvidemos que el super ciclo observado en el mercado de acciones responde en gran medida al efecto TINA (There is no altervative) es decir, no existe otra alternativa atractiva. El mercado de acciones sigue su tendencia alcista porque los tipos de interés se encuentran en mínimos históricos (¡en niveles cercanos a cero o negativos!) de tal forma que el modelo de flujos de caja esperados genera valoraciones espectacularmente altas. Esta situación difiere significativamente de la que llevó al colapso de las DotCom en el 2000 cuando el tipo de interés en USA alcanzó 5,75% generando una prima de riesgo negativa en el mercado de acciones.

Con todo esto, establecemos que existen altos ratios de precio/EPS y episodios de volatilidad cambiante. Sin embargo, cuando incluimos los efectos de la política monetaria ultra expansiva en la ecuación, se puede concluir que la inversión en el mercado de acciones sigue resultando atractiva frente al mercado de bonos. Y esta es la historia que nos cuenta a 8 de febrero la sección financiera de www.360smartvision.com.

Referencias

Phillips, P. C., Wu, Y., & Yu, J. (2011). Explosive behavior in the 1990s Nasdaq: When did exuberance escalate asset values?. International economic review, 52(1), 201-226.