¿Una nueva burbuja inmobiliaria en España?

Es difícil apreciar la existencia de burbujas en el mercado inmobiliario español en el 2022, y los precios se mueven en rangos que son todavía compatibles con las fluctuaciones normales entre demanda y oferta.

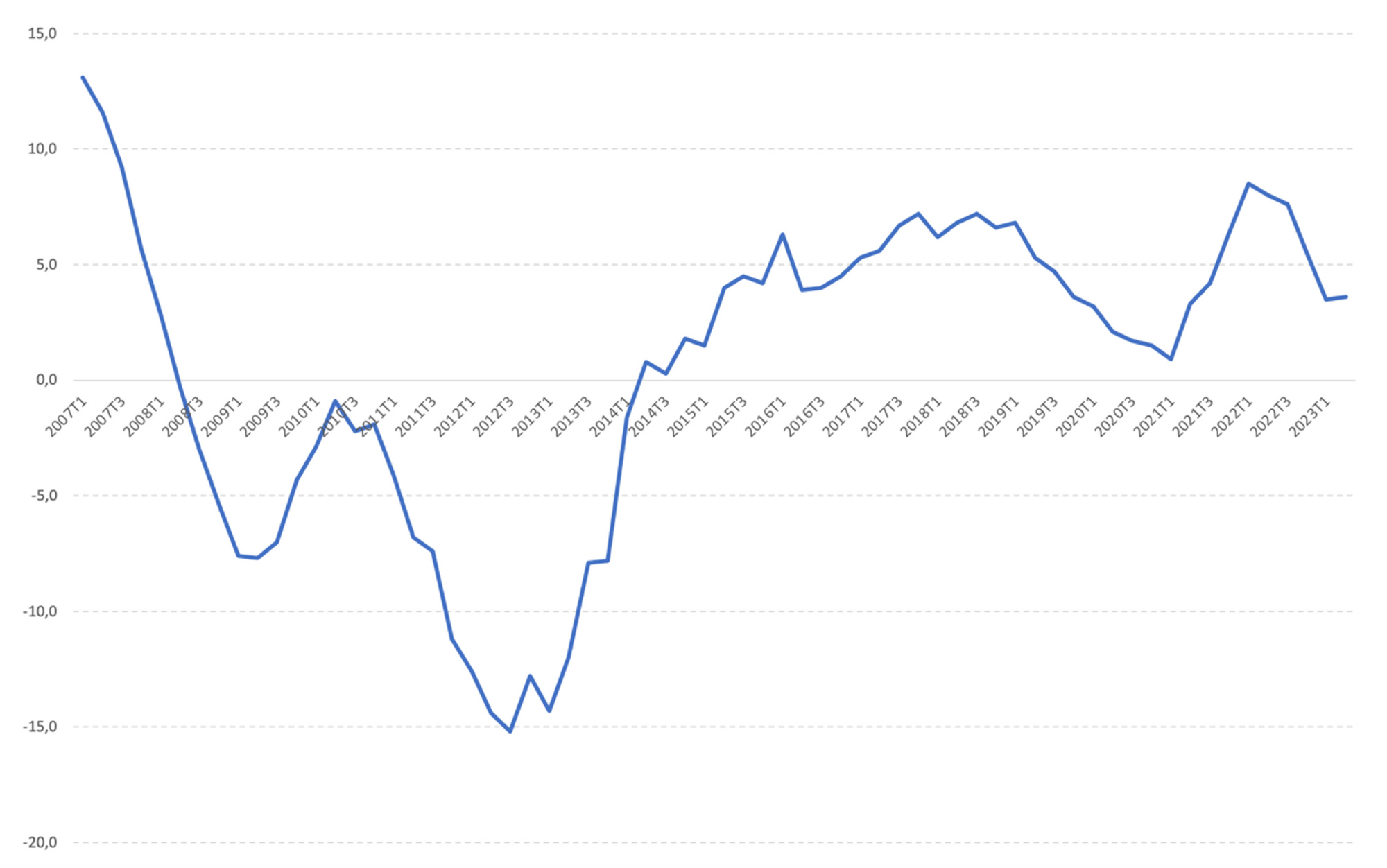

La tensión en el mercado de vivienda es un tema de alta relevancia y debate en España y a nivel global, debido a que el acceso a la vivienda se complica para muchos ciudadanos. La tensión en el mercado de vivienda no solo tiene implicaciones económicas, sino también sociales, y contribuye a la desigualdad y la exclusión, y por lo tanto llama a un debate político sobre las políticas gubernamentales más adecuadas para regular el mercado. Como podemos observar en la Figura 1, que muestra la variación anual en el precio de la vivienda en España, después del desplome del mercado en 2014 los precios se han incrementado en promedio un 5% y han experimentado una aceleración en la segunda fase de la Pandemia.

Un elemento clave para entender mejor la evolución de los precios es cuantificar si, por un lado, el incremento es debido a una tensión normal por los típicos factores de demanda y oferta, o si por otro lado, nos enfrentamos de nuevo a una burbuja inmobiliaria, tal como la conocimos en los años 2000-2008. Durante dicho periodo observamos incrementos en el precio por metro cuadrado muy alejados de la realidad económica. En la tesis de fin de grado de Sam Carter, bajo la supervisión del Profesor Claeys, investigamos si existe en este momento una burbuja en el mercado inmobiliario en España.

Un concepto básico para cualquier mercado es el precio de equilibro que refleja las condiciones de oferta y demanda. En condiciones normales, este equilibrio prevalece siempre que el mercado no exhiba una burbuja. En esta situación, existe una desviación del precio de equilibrio por un periodo prolongado, sin que haya un ajuste en la oferta o la demanda para reequilibrar el mercado. El problema es que es muy difícil observar el precio correcto[1] o valor intrínseco de una activo en un mercado, especialmente cuando no hay información acerca de costes de producción o la demanda para un bien o servicio.

Entendemos por correcto aquel precio de equilibrio que refleja los fundamentales de oferta y demanda. ↩︎

Después de estallar la crisis de 2008, muchos investigadores han puesto su atención en el origen de estas burbujas, tratando de encontrar las razones por las cuales los precios pueden seguir alejados de la realidad marcada por los fundamentales de oferta y demanda (Allen y Gale, 2000). Esto puede ocurrir cuando los compradores del producto no lo compran por necesidad, sino que compran solo porque creen que el precio del producto va a subir en el futuro, y por lo tanto, compran el producto para invertir y vender el producto a precios más elevados más adelante.

Ahora, esto no suele ocurrir en la mayor parte de los mercados porque la competencia entre productores, junto a la información que los compradores poseen acerca del producto, limita estas fluctuaciones. Para decirlo de manera más simple, si compras un televisor, el precio está normalmente cerca del precio real porque hay muchos puntos de venta en los cuales te puedes informar sobre el precio, y si los productores compiten, no vas a encontrar grandes diferencias para el mismo tipo de televisor. Entonces, es difícil que lo compres para especular a la espera que suban los previos del televisor.

Sin embargo, si tienes un producto para el cual el precio "correcto" no es tan claro o tangible, y no hay mucha información acerca del valor real, y además, puedes esperar a cambios futuros en el precio, resulta interesante comprar el producto para revenderlo más caro. En el mercado inmobiliario, es difícil determinar el precio "justo" de una vivienda, ya que entran muchos criterios diferentes como el tamaño, la calidad, la zona, etc. Además, con el paso del tiempo, puede ser que durante años los precios suban y puedes creer que es normal que una vivienda cueste tantos euros por metro cuadrado (Goldstein y Razin, 2013).

Para un inversor, un incremento sostenido en el precio de la vivienda puede indicar que es una inversión interesante, y normalmente, al incrementarse la inversión debería ampliarse la oferta de vivienda, pero en el caso de la vivienda esto no es ni rápido ni fácil de realizar. Entonces, es posible que haya momentos de desequilibrio en los precios que no están asociados a cambios de oferta y demanda, sin que nos demos cuenta. Además, puede invitar a más inversores a comprar vivienda por la alta rentabilidad, que ya no se sostiene solo por el precio, sino sobre la expectativa de poder obtener precios más elevados en un futuro.

Este fue el mecanismo de la burbuja inmobiliaria del 2000-2008 durante la cual muchas familias se hipotecaron, y muchos bancos concedieron hipotecas, en la euforia de estos años cuando "los precios nunca bajan." Y es el mismo mecanismo que sostiene también las burbujas en otros mercados, en los cuales el precio real es difícil de definir, y es fácil guardar el producto para venderlo luego. Esto ocurre con frecuencia en los mercados de arte, yates, y más recientemente, jugadores de fútbol, o relojes, todos mercados en los cuales el valor real –el precio correcto– es difícil determinar.

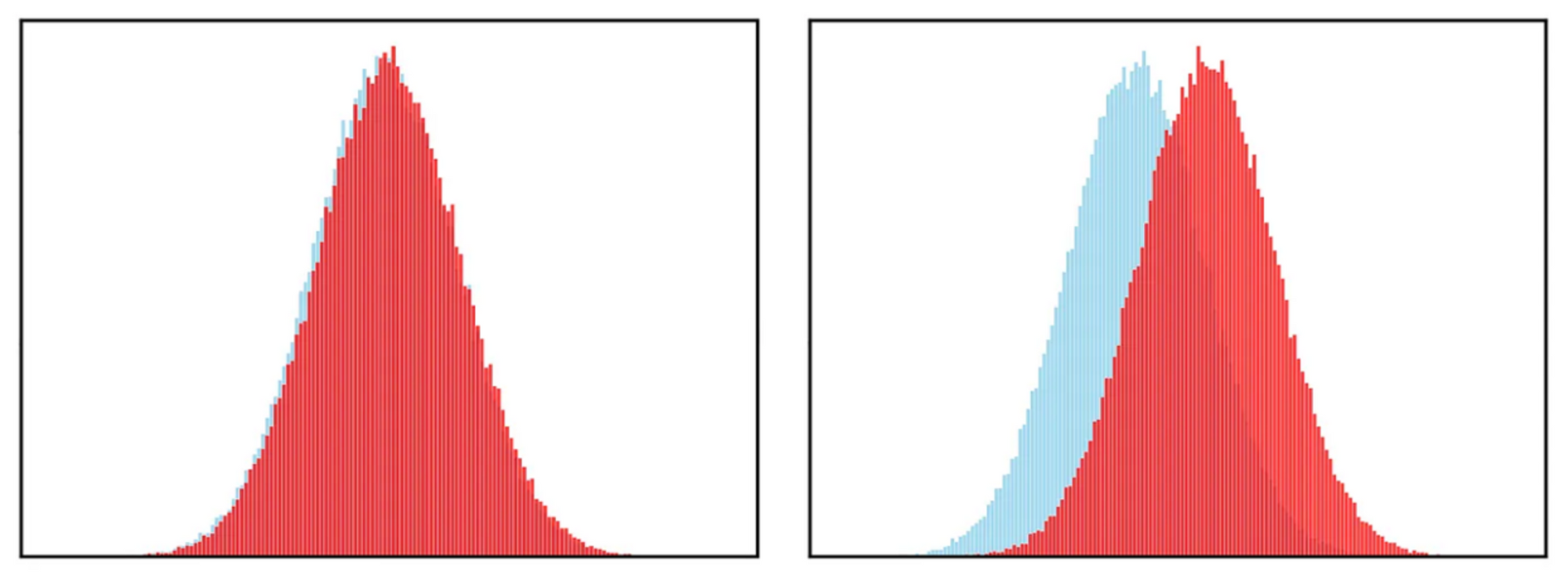

En la tesis de Sam Carter, desarrollamos una técnica estadística novedosa para medir burbujas, analizando los precios de la vivienda en cada municipio de España. Comparamos la evolución de los precios con la evolución del ingreso medio de los hogares estandarizando la distribución de los precios con los de la renta. En la Figura 2, se indica la distribución de estas dos series con la distribución azul y la roja. La situación normal la vemos en el gráfico de la izquierda: a mayor riqueza corresponden precios más elevados, pero las dos distribuciones deben más o menos solaparse si esta relación es estable. El grado de solapamiento se llama el estadístico Kolmogorov-Smirnov, y en situaciones normales, la diferencia entre las dos distribuciones no es significativa. Lo que observamos en la base de datos de los precios y la renta es justamente esto: municipios o barrios con mayor renta tienen por lo general precios de vivienda más elevados, y no hay diferencias estadísticas relevantes.

Sin embargo, la evolución de la renta y de los precios pueden seguir un ritmo diferente: si los precios de la vivienda crecen mucho más rápidamente que la renta, es posible que haya crecido una burbuja. Es lo que ocurre en el gráfico de la derecha: la distribución roja de los precios se aleja de la distribución azul de la renta, y los precios crecen por encima de la renta. Si el grado de solapamiento disminuye, el estadístico Kolmogorov-Smirnov nos indicaría que ha surgido una discrepancia entre precios y renta.

Si consideramos la evolución de los precios en el tiempo, y la comparamos con la evolución de la renta, existen algunas zonas –sobre todo en las grandes ciudades– donde los incrementos de los precios superan el incremento de la renta. Sin embargo, esta dinámica no indica una burbuja en estas zonas, ya que las diferencias son mínimas y no son estadísticamente significativas. Por lo tanto, es difícil apreciar la existencia de burbujas en el mercado inmobiliario en España en el 2022, y los precios se mueven en rangos que son todavía compatibles con las fluctuaciones normales entre demanda y oferta. Para el 2023 esperamos repetir el rastreo del mercado inmobiliario.

Referencias

- [1] Allen, F., & Gale, D. (2000). Bubbles and crises. The Economic Journal, 110(460), 236-255.

- [2] Goldstein, I., & Razin, A. (2013). Three branches of theories of financial crises (No. w18670). National Bureau of Economic Research.